A Receita Federal disponibilizou a adesão antecipada da DCTFWeb entre os dias 01 a 19/02/2021. Após este período, as empresas que não aderirem deverão enviar a DCTFWeb somente a partir do período de apuração de julho/2021.

As empresas do 2o. grupo do eSocial (empresas não optantes pelo Simples Nacional com faturamento em 2017 inferior a R$4,8 milhões) que ainda não entregam a DCTFWeb, ou seja, aquelas já obrigadas ao envio de eventos periódicos no eSocial (fechamento da folha de pagamento) poderão optar por enviar a DCTFWeb a partir de 03/2021, conforme art. 19, § 2º, da Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021.

A entrega da DCTFWeb 03/2021, que se refere aos fatos geradores ocorridos em março de 2021, deverá ser enviada até o dia 15 de abril de 2021.

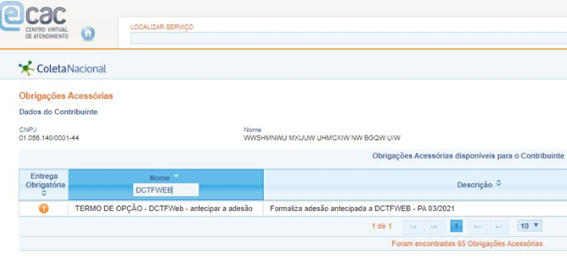

Para aderir a empresa deve logar-se ao Portal e-CAC no endereço www.gov.br/receitafederal. Acessar o menu “Cobrança e Fiscalização > Obrigação Acessória – Formulários online e Arquivo de Dados > TERMO DE OPÇÃO – DCTFWeb – antecipar a adesão”.

Cronograma de implantação da DCTFWeb:

A Instrução Normativa RFB nº 2.005/2021 definiu as seguintes competências a partir das quais a DCTFWeb será obrigatória e substituirá a GFIP:

Julho/2021: Parte do 2º grupo do eSocial que ainda não entregam a DCTFWeb (empresas não optantes pelo Simples Nacional com faturamento em 2017 inferior a R$4,8 milhões);

Julho/2021: 3º grupo do eSocial (optantes pelo Simples Nacional, MEI, Produtores Rurais Pessoa Física, Empregadores Pessoa Física com exceção dos domésticos, e entidades isentas);

Junho/2022: 4º grupo do eSocial (entes da Administração Pública e organizações internacionais).

Fonte: Receita Federal